內容目錄

外國投資人如何投資臺灣市場?

外國投資人可分為境外外國投資人及境內外國投資人兩類別:

- 境外外國投資人:含境外華僑及外國自然人與境外外國機構投資人(概分為基金型態投資人及非基金型態投資人),應指定臺灣代理人/保管機構向臺灣證券交易所辦理身分登記後,洽證券商開立證券交易帳戶買賣有價證券。

- 境內外國投資人:含境內華僑及外國自然人及境內外國機構投資人,應洽證券商向臺灣證券交易所辦理身分登記後,開立證券交易帳戶買賣有價證券。

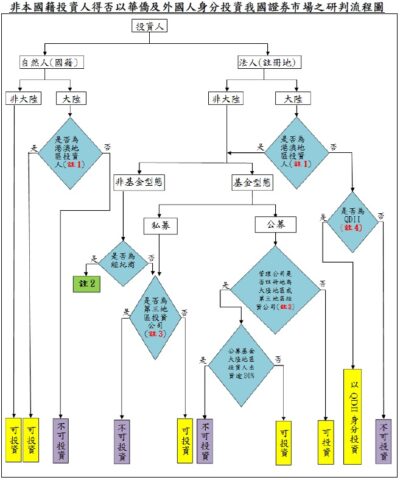

如何判斷外國投資人之身分是否得投資臺灣市場?

有關外國投資人身分是否得投資臺灣市場之研判流程圖,請詳附圖。

註1:香港、澳門地區之自然人、法人、團體或其他機構

- 依據「香港澳門關係條例」第4條規定,香港居民指具有香港永久居留資格,且未持有英國國民(海外)護照或香港護照以外之旅行證照者;澳門居民其指具有澳門永久居留資格,且未持有澳門護照以外之旅行證照或雖持有葡萄牙護照但係於葡萄牙結束治理前於澳門取得者;同條例第31條規定。

- 同條例第31條規定,香港或澳門居民、法人、團體或其他機構在臺灣地區之投資,準用外國人投資及結匯相關規定。但同條例第41條之1規定,大陸地區人民、法人、團體或其他機構於香港或澳門投資之公司,有臺灣地區與大陸地區人民關係條例第73條所定情形者,得適用同條例關於在臺投資及稅捐之相關規定。

註2:非基金型態之境外外國機構投資人為代客戶投資國內證券之經紀商(如銀行、證券商等),判別其客戶身分可否投資臺灣市場應準用本研判流程。

註3:第三地區投資之公司,依「大陸地區人民來臺投資許可辦法」第3條第2項規定,係指大陸地區人民、法人、團體或其他機構投資第三地區之公司,且有下列情形之一者:一、直接或間接持有該第三地區公司股份或出資總額逾百分之三十。二、對該第三地區公司具有控制能力。

註4:QDII係指「大陸地區投資人來臺從事證券投資及期貨交易管理辦法」第3條規定,經大陸地區證券、保險及銀行之主管機關核准之合格機構投資者。

投資臺灣市場之外國機構投資人或其客戶不得為大陸地區投資人,大陸地區投資人定義為何?

(一)非基金型態之外國機構投資人或其客戶(實質投資臺灣有價證券者)皆不得為大陸地區人民、法人、團體、其他機構或其於第三地區投資之公司。

(二)相關法規:

- 依據「臺灣地區與大陸地區人民關係條例」第73條規定,大陸地區人民、法人、團體、其他機構或其於第三地區投資之公司,非經主管機關許可,不得在臺灣地區從事投資行為;經濟部投資審議委員會及金融監督管理委員會依上開條例第73條第3項分別訂定「大陸地區人民來臺投資許可辦法」及「大陸地區投資人來臺從事證券投資及期貨交易管理辦法」,其中「大陸地區人民來臺投資許可辦法」規範大陸地區投資人來臺進行直接投資(含大陸地區投資人直接投資單次或累計投資取得上市或上櫃公司10%以上之股份);「大陸地區投資人來臺從事證券投資及期貨交易管理辦法」規範來臺從事財務性投資(10%以下)。依據「大陸地區投資人來臺從事證券投資及期貨交易管理辦法」第3條規定,僅經大陸地區證券、保險及銀行之主管機關核准之合格機構投資者(簡稱QDII)得來臺從事證券投資;另上市或上櫃公司依法令規定核給有價證券予在大陸地區設有戶籍之員工,及外國法人之股票於臺灣證券交易所股份有限公司或財團法人中華民國證券櫃檯買賣中心上市或上櫃買賣者,其在大陸地區依法組織登記或設有戶籍之股東,得賣出該持有股份。

- 大陸地區人民、法人、團體、其他機構於第三地區投資之公司(以下各題均簡稱第三地區投資公司)定義:

- 依「大陸地區人民來臺投資許可辦法」第3條第2項規定,前述第三地區投資之公司,指大陸地區人民、法人、團體或其他機構投資第三地區之公司,且有下列情形之一者:一、直接或間接持有該第三地區公司股份或出資總額逾百分之三十。二、對該第三地區公司具有控制能力;第三地區投資之公司在臺灣地區投資,不適用外國人投資條例之規定。

- 國外第三地區投資公司為大陸地區投資人認定標準釋例:請參考經濟部投資審議委員會網站(首頁>僑外來臺投資>說明書>僑外IV-國外第三地區公司為陸資投資人認定標準釋例);英文版網站(www.moeaic.gov.tw>Services>Overseas Chinese & Foreign Investment>Explanations>Form IV)。

(三)如已辦理身分登記之非基金型態外國機構投資人(如證券商、銀行等)不得接受大陸地區投資人委託投資臺灣市場。

境外(內)華僑及外國自然人、非基金型態之境外外國機構投資人或其客戶為香港或澳門地區投資人,可否投資臺灣市場?

(一)境外(內)華僑及外國自然人、非基金型態之外國機構投資人或其客戶為香港或澳門地區投資人,可投資臺灣市場;非基金型態之境外外國機構投資人(如證券商、銀行等)得接受香港、澳門地區之自然人、法人、團體或其他機構投資臺灣市場。

(二)相關法規:

- 依據「香港澳門關係條例」第4條規定,香港居民指具有香港永久居留資格,且未持有英國國民(海外)護照或香港護照以外之旅行證照者;澳門居民其指具有澳門永久居留資格,且未持有澳門護照以外之旅行證照或雖持有葡萄牙護照但係於葡萄牙結束治理前於澳門取得者;

- 同條例第31條規定,香港或澳門居民、法人、團體或其他機構在臺灣地區之投資,準用外國人投資及結匯相關規定。但同條例第41條之1規定,大陸地區人民、法人、團體或其他機構於香港或澳門投資之公司,有臺灣地區與大陸地區人民關係條例第73條所定情形者,得適用同條例關於在臺投資及稅捐之相關規定。

非基金型態之境外外國機構投資人辦理身分登記投資臺灣市場後,因股權變動成為第三地區投資公司,應如何處理?

非基金型態之境外外國機構投資人辦理身分登記投資臺灣市場後,因股權變動成為第三地區投資公司,應通知臺灣代理人/保管機構更新股東資料,儘速賣出已持有之有價證券,此期間不得於臺灣市場買進有價證券,但為返還有價證券借貸交易借入證券之買進,不在此限。帳戶餘額了結後辦理身分登記及證券交易帳戶之註銷。

基金型態之境外外國機構投資人,其管理公司之註冊地為大陸地區或為第三地區投資公司,可否投資臺灣市場?

(一)公募型基金之境外外國機構投資人,其基金管理公司註冊地為大陸地區或大陸地區投資人於第三地區投資公司,且該公募型基金大陸地區投資人出資總額逾30%者,不可辦理身分登記投資臺灣市場。

(二)私募型基金之境外外國機構投資人非屬第三地區投資公司,可辦理身分登記投資臺灣市場。

案例1:

投資人盧森堡註冊A公募型基金欲來臺投資,其管理公司為香港商B資產管理公司,香港商B資產管理公司為大陸地區V公司持有51%股份之子公司,且盧森堡註冊A公募型基金之大陸地區投資人出資額低於30%,盧森堡註冊A公募型基金得辦理身分登記投資臺灣市場。

案例2:

投資人英國註冊C公募型基金欲來臺投資,其管理公司為香港商B資產管理公司,香港商B資產管理公司為大陸地區V公司持有51%股份之子公司,惟英國註冊C公募型基金之大陸地區投資人出資額高於30%,英國註冊C公募型基金不得辦理身分登記投資臺灣市場。

案例3:

投資人美國註冊D私募公司型基金欲來臺投資,惟D私募公司型基金股東大陸地區人民U先生、大陸地區T公司及S銀行出資額合計45%(已逾30%),屬第三地區投資公司,美國註冊D私募公司型基金不得辦理身分登記投資臺灣市場。

因華僑及外國人投資臺灣市場之資金不得來自於臺灣,境外外國機構投資人(如證券商、銀行等金融機構)之客戶資金可否來自於臺灣之銀行?

境外華僑及外國人自然人、非基金型態之境外外國機構投資人或其客戶(實質投資臺灣市場有價證券者)投資臺灣市場之資金不得來自於臺灣;資金來源如為向臺灣之銀行國際金融業務分行借款,亦屬資金來源為臺灣範疇。